Ngành thép phân hóa, Nam Kim đối mặt áp lực kép

Trong bối cảnh xuất khẩu gặp khó và cạnh tranh nội địa gia tăng, Thép Nam Kim ghi nhận kết quả kinh doanh suy giảm rõ rệt. Dù thị trường thép được kỳ vọng phục hồi nhờ đầu tư công, khả năng tiêu thụ sản lượng mới vẫn là yếu tố then chốt quyết định triển vọng doanh nghiệp.

Tín hiệu cải thiện của nhu cầu thép nội địa đang dần xuất hiện khi đầu tư công được đẩy mạnh và thị trường bất động sản từng bước hồi phục. Cụ thể, theo Hiệp hội Thép Việt Nam (VSA), năm 2026, tiêu thụ thép trong nước có thể đạt khoảng 26 triệu tấn, tương ứng mức tăng trưởng toàn ngành từ 8–10%. Trước đó, năm 2025, sản lượng thép thô đạt gần 24,7 triệu tấn, tăng 12%, trong khi tiêu thụ đạt 24,1 triệu tấn, tăng 12,9% so với cùng kỳ, cho thấy nền cầu đã bắt đầu cải thiện sau giai đoạn trầm lắng.

Ở góc độ thị trường quốc tế, xuất khẩu vẫn duy trì vai trò quan trọng nhưng không còn là động lực tăng trưởng chính như trước. Dù Việt Nam đạt một số lợi thế trong các vụ việc phòng vệ thương mại với mức thuế chống bán phá giá thấp hoặc 0% tại nhiều thị trường như EU, Canada hay Úc, xu hướng bảo hộ gia tăng vẫn khiến triển vọng xuất khẩu thiếu ổn định trong trung hạn.

Trong bối cảnh đó, ngành thép bước vào giai đoạn điều chỉnh với sự phân hóa rõ nét giữa các doanh nghiệp. Các tên tuổi lớn như Tập đoàn Hòa Phát hay Tập đoàn Hoa Sen tiếp tục tận dụng lợi thế quy mô và hệ thống phân phối, trong khi Công ty Cổ phần Thép Nam Kim lựa chọn hướng đi mở rộng công suất để đón đầu chu kỳ.

Áp lực chu kỳ thể hiện rõ trong kết quả kinh doanh

Gần nhất, bức tranh tài chính cho thấy áp lực đang hiện hữu. Riêng quý IV/2025, Thép Nam Kim ghi nhận doanh thu 3.136 tỷ đồng, giảm gần 30% so với cùng kỳ và lỗ 9,34 tỷ đồng – đánh dấu quý thua lỗ đầu tiên sau 10 quý có lãi. Biên lợi nhuận gộp giảm mạnh từ 6,7% xuống còn 2,3%.

Lũy kế cả năm 2025, doanh thu đạt khoảng 14.800 tỷ đồng, giảm 28%, trong khi lợi nhuận sau thuế còn gần 200 tỷ đồng, giảm hơn 56% và chỉ hoàn thành khoảng 55% kế hoạch lợi nhuận. Đáng chú ý, xuất khẩu – từng chiếm tới 70% cơ cấu tiêu thụ – đã giảm mạnh xuống còn khoảng 37%, cho thấy sự thu hẹp đáng kể của động lực tăng trưởng chính.

Không chỉ riêng doanh nghiệp, xuất khẩu tôn mạ của Việt Nam cũng giảm tới 44% trong năm 2025 và được dự báo tiếp tục đi ngang trong giai đoạn 2026–2027. Điều này buộc các doanh nghiệp, bao gồm Nam Kim, phải quay lại thị trường nội địa – nơi cạnh tranh vốn đã gay gắt.

Được thành lập từ năm 2002, Nam Kim hiện nằm trong nhóm doanh nghiệp tôn mạ lớn nhất thị trường với công suất khoảng 1 triệu tấn/năm, chiếm khoảng 16% thị phần nội địa và 20% thị phần xuất khẩu. Tuy nhiên, cấu trúc cạnh tranh ngành tương đối ổn định khiến việc mở rộng thị phần trong ngắn hạn không dễ dàng, ngay cả khi doanh nghiệp gia tăng sản lượng.

Dự án Phú Mỹ: Đòn bẩy tăng trưởng hay áp lực mới?

Trong khi kết quả kinh doanh suy giảm, Nam Kim vẫn đẩy mạnh đầu tư với dự án nhà máy tôn mạ tại Phú Mỹ (Bà Rịa – Vũng Tàu), tổng vốn điều chỉnh lên khoảng 6.200 tỷ đồng, công suất thiết kế 800.000 tấn/năm.

Theo kế hoạch, nhà máy bắt đầu chạy thử từ đầu năm 2026, cần 2–3 quý để đạt 50–60% công suất và hướng tới vận hành tối đa từ năm 2027. Về dài hạn, dự án được kỳ vọng giúp doanh nghiệp nâng quy mô và gia tăng tỷ trọng sản phẩm giá trị cao.

Tuy nhiên, trong ngắn hạn, thách thức lớn nhất không nằm ở năng lực sản xuất mà ở khả năng hấp thụ của thị trường. Khi xuất khẩu chưa phục hồi rõ rệt và thị trường nội địa cạnh tranh mạnh, việc bổ sung công suất mới có thể làm gia tăng áp lực tiêu thụ.

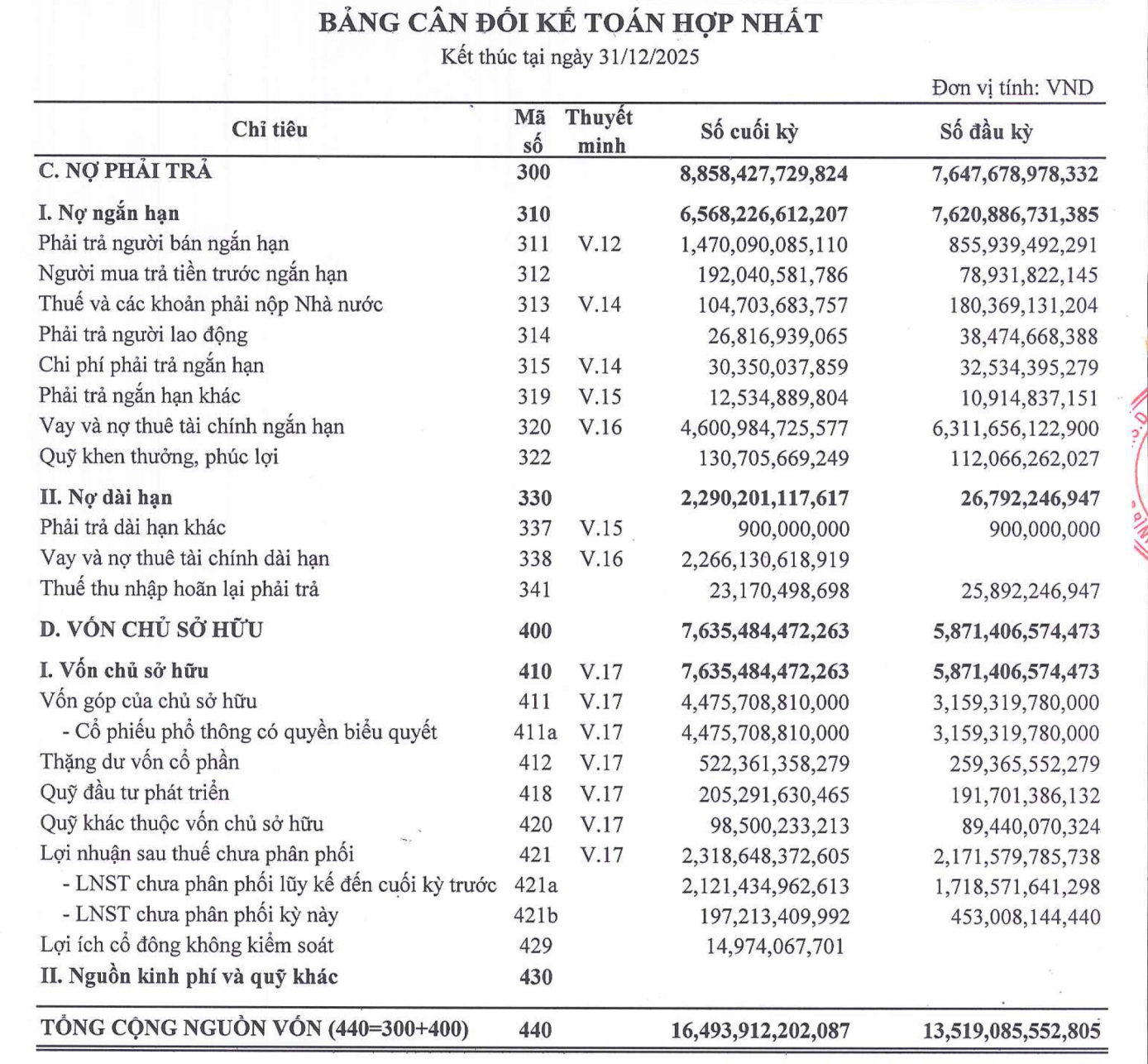

Bên cạnh đó, chi phí tài chính và khấu hao từ dự án cũng là yếu tố cần theo dõi. Tổng nợ vay cuối năm 2025 đã lên gần 6.900 tỷ đồng, tương đương gần 90% vốn chủ sở hữu, cho thấy mức độ sử dụng đòn bẩy tương đối cao.

Dù vậy, điểm chung trong các dự báo là biên lợi nhuận ròng duy trì ở mức thấp, quanh 1,5–1,6%, trong khi ROE chỉ khoảng 3–4%. Điều này cho thấy tăng trưởng chủ yếu đến từ sản lượng và nền so sánh thấp của năm 2025, thay vì cải thiện mạnh về hiệu quả hoạt động.

Câu chuyện của Thép Nam Kim phản ánh rõ nét sự chuyển dịch của ngành thép từ giai đoạn tăng trưởng dựa vào xuất khẩu sang giai đoạn tái cân bằng. Khi động lực cũ suy yếu, doanh nghiệp lựa chọn mở rộng công suất để đón đầu chu kỳ mới – một chiến lược mang tính dài hạn nhưng đi kèm rủi ro ngắn hạn.

Trong bối cảnh ngành thép được kỳ vọng hưởng lợi từ làn sóng đầu tư hạ tầng và phục hồi bất động sản, lợi thế quy mô và giá vốn có thể giúp Nam Kim tận dụng cơ hội nếu nhu cầu cải thiện rõ rệt hơn. Tuy nhiên, trong thời gian tới, hai biến số quan trọng nhất vẫn là diễn biến giá HRC và khả năng tiêu thụ sản lượng từ nhà máy Phú Mỹ – những yếu tố sẽ quyết định tốc độ phục hồi thực chất của doanh nghiệp.

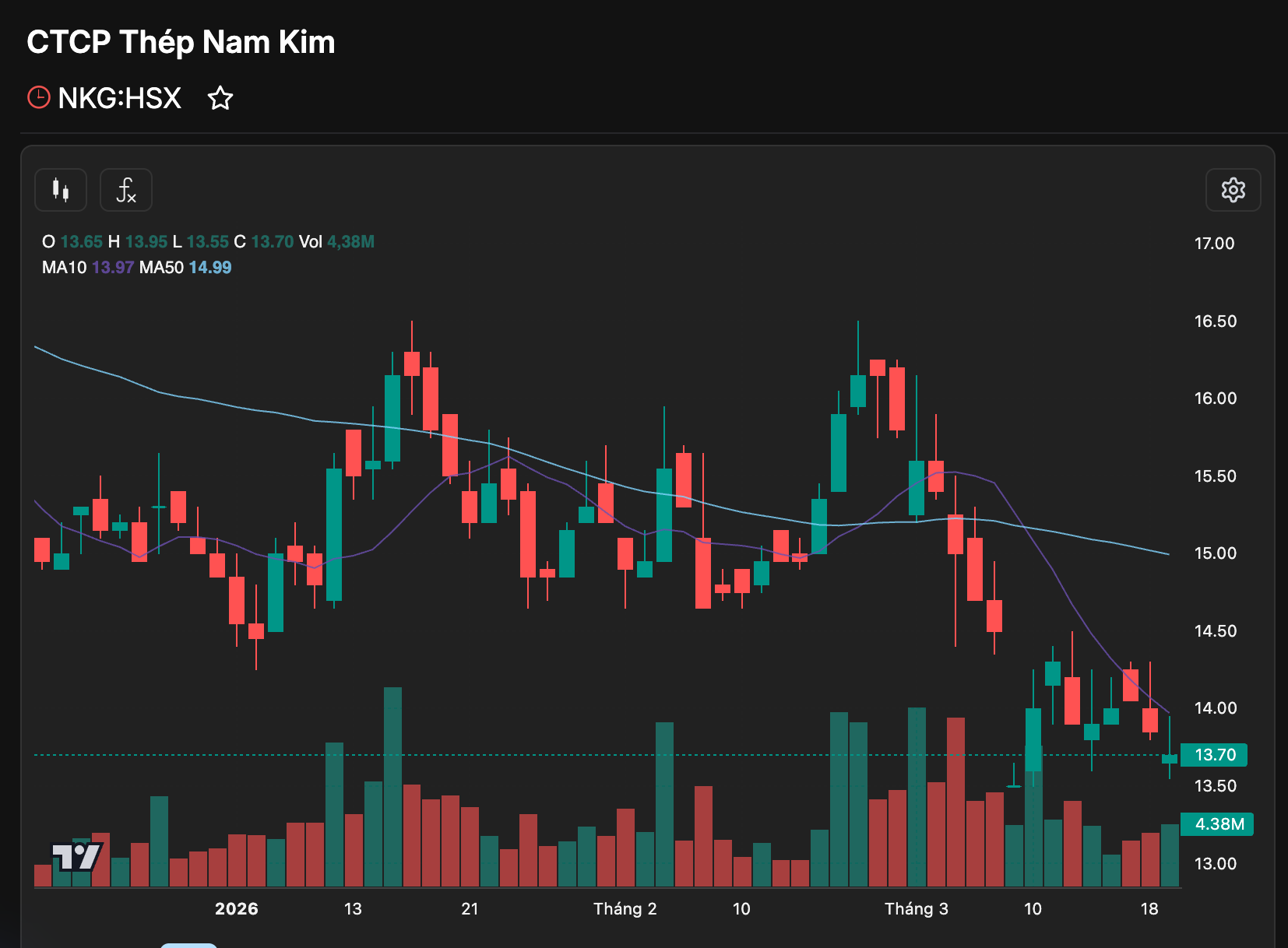

Ghi nhận kết phiên ngày 19/3, cổ phiếu NKG đang duy trì xu hướng giảm trung hạn khi liên tục tạo các đỉnh và đáy thấp dần kể từ vùng đỉnh quanh 19–20.000 đồng/cp.

Áp lực bán gia tăng khiến thị giá hiện lùi về vùng 13.7–14.0, tiệm cận khu vực hỗ trợ S2, trong bối cảnh thanh khoản suy yếu cho thấy dòng tiền vẫn thận trọng.

Chỉ báo RSI dao động quanh ngưỡng 36, phản ánh trạng thái gần quá bán nhưng chưa xuất hiện tín hiệu đảo chiều rõ ràng. Diễn biến này cho thấy cổ phiếu vẫn đang trong giai đoạn tích lũy yếu, với rủi ro phá vỡ hỗ trợ ngắn hạn nếu lực cầu không sớm cải thiện.

Link nội dung: https://www.pld.net.vn/nganh-thep-phan-hoa-nam-kim-doi-mat-ap-luc-kep-a20559.html