Làn sóng rời bỏ bất động sản "chết" và cuộc dịch chuyển sang tài sản tài chính sinh dòng tiền

Trước áp lực hạ nhiệt của địa ốc và bẫy quy hoạch đóng băng thanh khoản, dòng tiền hộ gia đình Việt Nam đang rục rịch chuyển trục mạnh mẽ sang các tài sản tài chính sinh dòng tiền bền vững. Đối mặt với những biến động vĩ mô khốc liệt, Công ty Chứng khoán SHS đã phát đi bản đồ phân bổ tài sản chiến lược cho ba khẩu vị rủi ro, đồng thời gọi tên danh mục cổ phiếu phòng thủ nhận cổ tức cao và nhóm doanh nghiệp tăng trưởng kỳ vọng bứt phá trong giai đoạn tới.

Thị trường tài chính luôn vận động nhanh hơn những gì phần lớn nhà đầu tư có thể phản ứng khi dòng tiền luôn dịch chuyển trước khi câu chuyện được kể lại và định giá thay đổi trước khi dữ liệu được xác nhận. Trong ấn phẩm Báo cáo phân bổ tài sản 5/2026 của Công ty CP Chứng khoán Sài Gòn – Hà Nội (SHS) đã phát đi những dự báo mang tính bước ngoặt về một cuộc đại dịch chuyển dòng vốn lớn của các hộ gia đình Việt Nam: Rời bỏ các lớp tài sản "nằm im chờ tăng giá" để hướng tới các kênh đầu tư tài chính tạo dòng tiền đều đặn.

Người Việt găm 80% tài sản vào đất

Báo cáo phân tích rằng, cấu trúc tài sản của các hộ gia đình Việt từ trước đến nay bị chi phối lớn bởi bất động sản với tỷ trọng chiếm tới 70-80% danh mục, xuất phát từ tâm lý truyền thống ưa tích trữ đất đai và niềm tin "đất không sinh thêm".

Tuy nhiên, phần lớn khối tài sản khổng lồ này lại không tạo ra dòng tiền mà chỉ nằm im chờ đợi những cơn sốt giá. Việc neo giữ quá nhiều nguồn lực xã hội vào đất đai khiến nền kinh tế trở nên cực kỳ nhạy cảm trước các biến động pháp lý, quy hoạch và thanh khoản.

Minh chứng rõ nét nhất tại Hà Nội vào tháng 5/2026, ngay sau khi dự án Trục đại lộ sông Hồng được khởi công, thị trường nhà đất khu vực ngoài đê gần sông lập tức rơi vào trạng thái đóng băng về thanh khoản. Cả người mua lẫn người bán đều giằng co quyết liệt khiến giao dịch chững hẳn dù giá rao vẫn neo cao từ 5% đến 38% so với cùng kỳ. Hệ quả là hàng chục nghìn tỷ đồng giá trị kỳ vọng của nhà đầu tư bị treo lại vô thời hạn chỉ vì một thông tin quy hoạch.Trong khi đó, áp lực dịch chuyển dòng vốn đang đến từ chính sự hạ nhiệt của thị trường địa ốc sau khi giá căn hộ tại Hà Nội đã tăng phi mã hơn 200% so với năm 2019.

Lịch sử kinh tế tại các quốc gia như Hàn Quốc, Đài Loan hay Thái Lan cho thấy, khi thu nhập bình quân đầu người vượt ngưỡng 4.000 – 6.000 USD, xã hội sẽ bước vào một chu kỳ chuyển dịch cấu trúc tài sản tất yếu. Với việc Việt Nam đang đứng ngay tại ngưỡng cửa thu nhập này, câu hỏi lớn đặt ra cho các chủ nhân tài sản là tiếp tục găm tiền ở những thỏi đất đóng băng hay dịch chuyển sang các tài sản tài chính minh bạch, linh hoạt hơn.

Tính đến cuối năm 2025, vốn hóa thị trường chứng khoán Việt Nam mới chỉ đạt khoảng 10 triệu tỷ đồng, tương đương 77,9% GDP — một khoảng cách khá xa so với mức 100% của Nhật Bản hay 155% của Mỹ. Khoảng cách này chính là dư địa tăng trưởng khổng lồ trong dài hạn của thị trường vốn nội địa.

Thị trường vốn chờ đón dòng tiền tháo chạy từ bất động sản

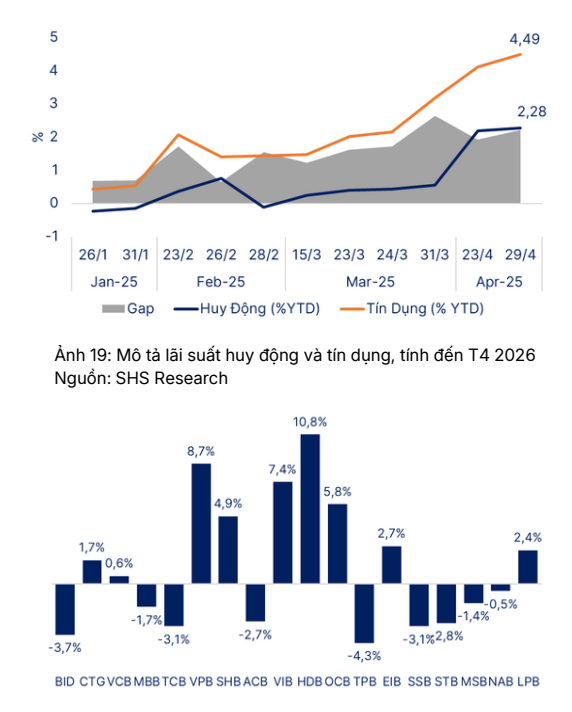

Bên cạnh đó, bức tranh dịch chuyển dòng tiền cũng được phơi bày rõ nét thông qua hệ thống ngân hàng trong quý I/2026. Báo cáo tài chính của các nhà băng cho thấy một sự phân hóa dữ dội về lượng tiền gửi của khách hàng. Trong khi nhiều "ông lớn" ghi nhận lượng tiền gửi sụt giảm mạnh như BIDV giảm hơn 82.000 tỷ đồng, Techcombank giảm hơn 19.103 tỷ đồng, Sacombank giảm 17.500 tỷ đồng và ACB giảm 16.000 tỷ đồng, thì dòng tiền lại chảy xiết vào các nhà băng khác như HDBank (tăng hơn 60.835 tỷ đồng) hay VPBank (tăng 54.675 tỷ đồng).

Mô tả Tăng trưởng tiền gửi khách hàng Q1/2026 phân hóa giữa các Ngân hàng. Nguồn: SHS Research

Xét trên toàn ngành, tăng trưởng tín dụng đạt 4,49% trong khi tăng trưởng huy động đạt 2,28%, tương đương lượng tiền gửi thực tế vẫn tăng hơn 75.000 tỷ đồng. Điều này chứng minh tiền không hề mất đi khỏi hệ thống ngân hàng mà tốc độ huy động đang chậm lại đáng kể sau cuộc họp định hướng hạ chi phí vốn của Ngân hàng Nhà nước vào ngày 9/4.

Trong bối cảnh lãi suất huy động mới phát sinh chỉ quanh mức 5,7%/năm, giới đầu tư đang có xu hướng cân nhắc, so sánh hiệu quả giữa gửi tiết kiệm và tỷ suất cổ tức tiền mặt (dividend yield) của các doanh nghiệp niêm yết. Trên sàn chứng khoán, không khó để tìm thấy những doanh nghiệp duy trì mức chi trả cổ tức đều đặn bằng tiền mặt từ 6% đến 30%/năm, mang lại một lớp đệm phòng thủ tài chính vững chắc và ít biến động.

Dù vậy, các chuyên gia SHS lưu ý nhà đầu tư không nên mua đuổi theo các mã có tỷ lệ cổ tức cao nhất thời mà cần đánh giá sức khỏe tài chính thực chất của doanh nghiệp vì tỷ lệ này hoàn toàn có thể thay đổi theo kết quả kinh doanh từng năm.

3 công thức phân bổ tài sản "sống sót" qua khủng hoảng

Đối với các lớp tài sản tài chính toàn cầu, dữ liệu giai đoạn 2015–2025 cho thấy dòng vốn thế giới đang tập trung mạnh vào các thị trường có mức sinh lời cao, dẫn đầu là Mỹ với chỉ số S&P 500 đạt hiệu suất bình quân 16,9%/năm, theo sau là Ấn Độ và Brazil với khoảng 15,9%. Trong bức tranh đó, chỉ số VN-Index của Việt Nam tỏ ra vượt trội so với nhiều thị trường phát triển như Đức, Anh, Hà Lan khi duy trì mức sinh lời ấn tượng 12,2%/năm suốt một thập kỷ. Ngược lại, chỉ số Shanghai Composite của Trung Quốc gần như dậm chân ở mức 0% và thị trường Hong Kong ghi nhận mức âm 0,2%/năm do những hệ lụy kéo dài từ cuộc khủng hoảng bất động sản và sự suy giảm tăng trưởng.

Riêng đối với mặt hàng vàng – tài sản vốn được mệnh danh là "hầm trú ẩn an toàn cuối cùng" trước các xung đột địa chính trị – thị trường đang chứng kiến một chương mới đầy khốc liệt. Trong đợt căng thẳng leo thang giữa Mỹ và Iran đầu năm 2026, giá vàng thế giới bước vào giai đoạn biến động mạnh dưới áp lực chốt lời sớm của các quỹ lớn để bù lỗ cho danh mục chứng khoán. Tuy nhiên, đà giảm của kim loại quý đang được nâng đỡ vững chắc bởi các Ngân hàng Trung ương – những "tay chơi cá mập khổng lồ" khi họ liên tục gom hàng ở các vùng giá thấp, hấp thụ tới một phần ba nguồn cung khai thác toàn cầu hằng năm.

Tại thị trường nội địa, giá vàng dao động mạnh quanh mức 160 – 178 triệu đồng/lượng trong tháng 5/2026, tăng khoảng 15-18% so với đầu năm và tạm thời chiến thắng mức sinh lời của VN-Index là 5,19%. Dù giá vàng quy đổi chịu ảnh hưởng lớn từ thế giới và tỷ giá USD/VND, nguồn cung vàng miếng hạn chế cùng tâm lý tích trữ nội địa đang khiến giá vàng Việt Nam có độ trễ lớn và thường giảm chậm hơn quốc tế khi thị trường thế giới điều chỉnh.

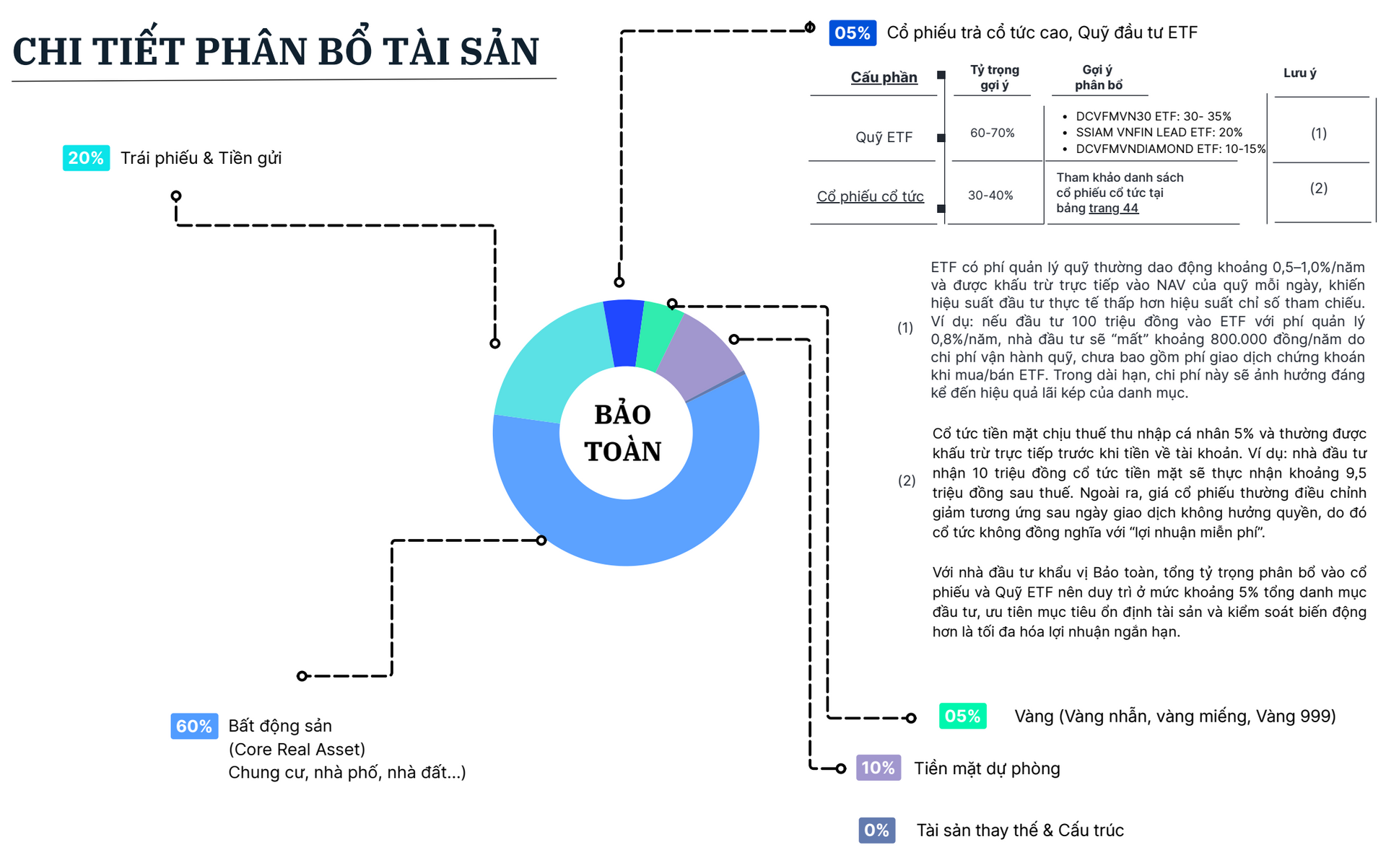

Từ những phân tích thực tế trên, SHS đưa ra khuyến nghị phân bổ tài sản chiến lược dựa trên ba khẩu vị rủi ro cốt lõi. Đối với danh mục Bảo toàn, tỷ trọng tối ưu được đề xuất là 60% Bất động sản, 20% Trái phiếu và Tiền gửi, 10% Vàng, 5% Tiền mặt dự phòng và 5% Cổ phiếu cổ tức cao hoặc chứng chỉ quỹ ETF.

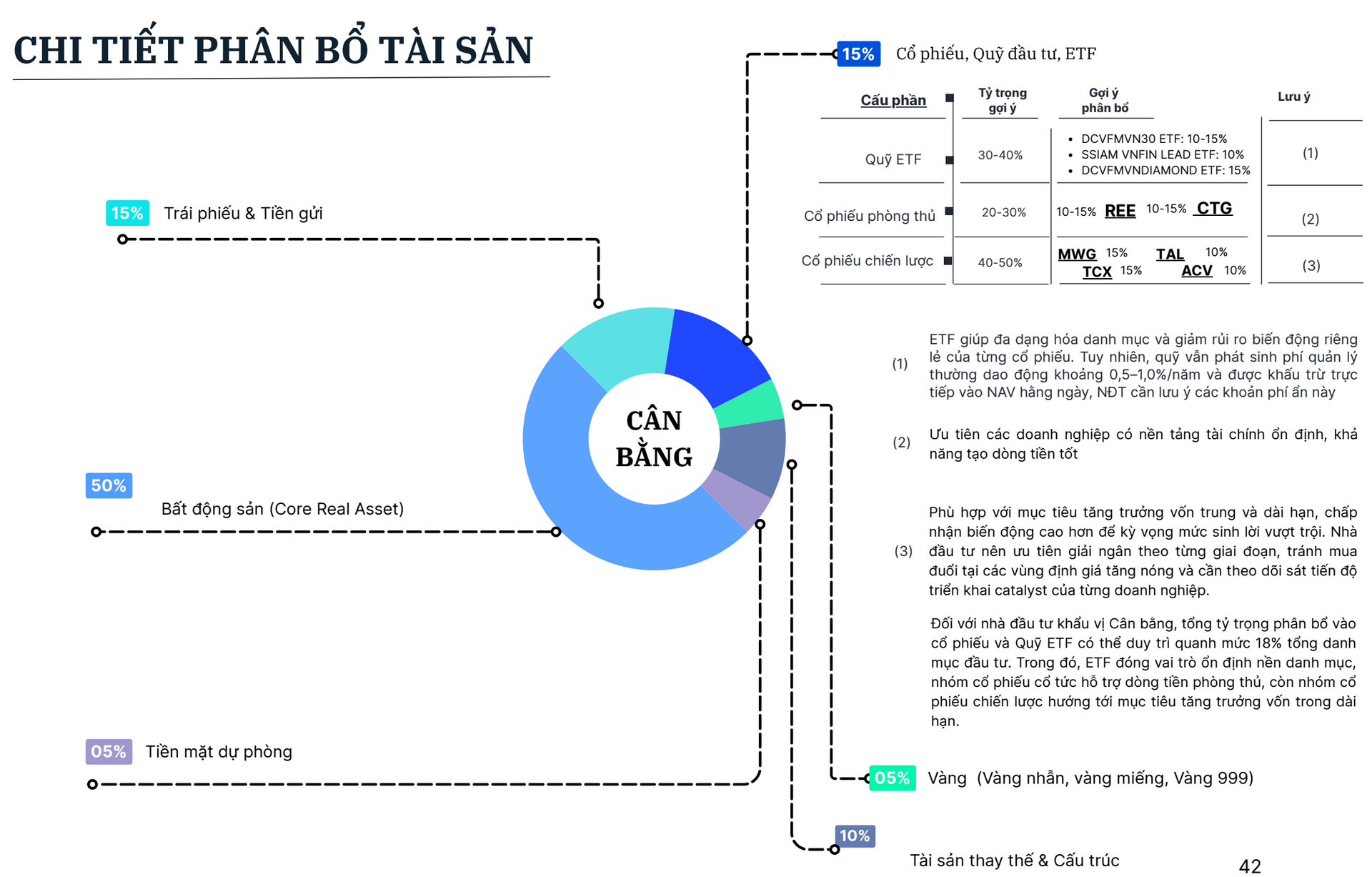

Đối với khẩu vị Cân bằng, danh mục được điều chỉnh về mức 50% Bất động sản, 15% Trái phiếu và Tiền gửi, 15% Cổ phiếu chiến lược và ETF, 10% Tài sản thay thế, 5% Vàng và 5% Tiền mặt.

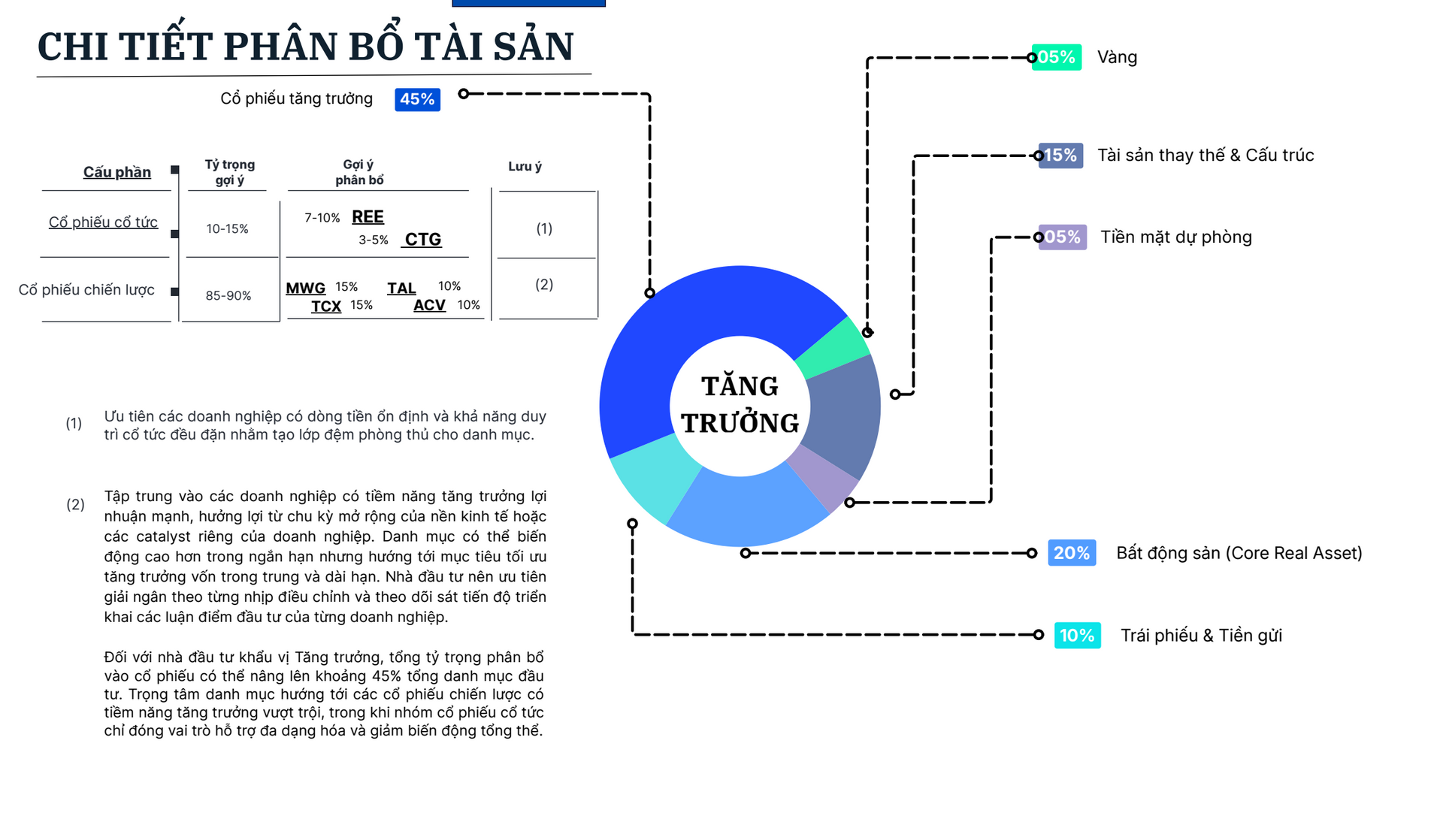

Riêng với những nhà đầu tư ưa thích Tăng trưởng, tỷ trọng cổ phiếu chiến lược được đẩy mạnh lên mức 45% danh mục, kết hợp với 20% Bất động sản, 15% Tài sản thay thế, 10% Trái phiếu, 5% Vàng và 5% Tiền mặt.

3 chiến lược phân bổ tài sản. Nguồn: SHS Research

Cuộc đại dịch chuyển dòng vốn

Trong danh mục cổ phiếu khuyến nghị, nhóm cổ phiếu chi trả cổ tức cao cho mục tiêu phòng thủ an toàn gọi tên những mã lớn như BMP (dividend yield 8-10%), MSH (10-13%), DHG (9-10%), SIP (6-8%) và QNS (7-9%).

Ở chiều ngược lại, nhóm cổ phiếu tăng trưởng chiến lược giai đoạn 6-12 tháng tới chứng kiến sự hội tụ của nhiều doanh nghiệp có catalyst (yếu tố thúc đẩy) mạnh mẽ: REE (giá mục tiêu 65.000 đồng) hưởng lợi từ chu kỳ cơ điện lạnh mới và câu chuyện re-rating ngành điện tái tạo; MWG (giá mục tiêu 91.000 đồng) bùng nổ doanh số thiết bị điện lạnh do nắng nóng kỷ lục và kế hoạch IPO Điện Máy Xanh; CTG (giá mục tiêu 40.000 đồng) nhờ bộ đệm nợ xấu an toàn và NIM mở rộng; TAL (giá mục tiêu 38.000 đồng) bước vào chu kỳ gặt hái dòng tiền từ các dự án bất động sản phía Bắc. Đặc biệt, mã cổ phiếu hàng không ACV (giá mục tiêu 56.000 đồng) được SHS đánh giá theo tư duy ngược (contrarian), khi mọi tin xấu nhất từ rủi ro pháp lý của ban lãnh đạo cũ và tranh chấp tỷ giá tại siêu dự án Long Thành đều đã phản ánh vào giá, mở ra một dư địa tăng trưởng không đối xứng khi các nút thắt được Chính phủ tháo gỡ.

Chung cuộc, triết lý cốt lõi của việc quản lý tài sản không nằm ở việc tìm kiếm lợi nhuận cao nhất trong một năm cụ thể, mà là việc hiểu rõ vị thế của mình trên bản đồ chu kỳ, bởi việc chia tiền vào đâu luôn quan trọng hơn việc chọn mua cổ phiếu nào.

Trần Phương

Link nội dung: https://www.pld.net.vn/lan-song-roi-bo-bat-dong-san-chet-va-cuoc-dich-chuyen-sang-tai-san-tai-chinh-sinh-dong-tien-a20930.html