Home Credit và tín dụng tiêu dùng thời số hóa - Một mã OTP đổi lấy bao nhiêu rủi ro?

Giải ngân nhanh, thủ tục đơn giản và chỉ cần vài thao tác trên điện thoại là những thông điệp quen thuộc của Home Credit. Thế nhưng phía sau quy trình "một chạm nhận tiền" ấy là cả một ma trận điều khoản pháp lý được kích hoạt ngay khi khách hàng nhập mã OTP. Khi tranh chấp phát sinh, chính mã số xác thực này có thể trở thành bằng chứng cho thấy người vay đã chấp nhận toàn bộ quyền lợi và nghĩa vụ được thiết lập sẵn bởi bên cho vay.

Công ty Tài chính TNHH MTV Home Credit Việt Nam (Home Credit) được biết đến là một trong những thương hiệu cho vay tài chính tiêu dùng có độ phủ lớn trên thị trường, nhiều năm qua thu hút khách hàng bằng hình ảnh hiện đại, quy trình số hóa toàn diện và những lời quảng bá về khả năng giải ngân nhanh chóng chỉ sau vài thao tác trên điện thoại. Chỉ cần vài phút đăng ký, một mã OTP xác thực và khoản tiền có thể xuất hiện trong tài khoản gần như ngay lập tức. Thế nhưng, đằng sau vẻ hào nhoáng của mô hình tín dụng số ấy là cả một ma trận điều khoản pháp lý, cơ chế tính phí, lãi suất và các cam kết điện tử mà không phải khách hàng nào cũng có đủ thời gian hoặc khả năng để đọc, hiểu và đánh giá đầy đủ trước khi nhấn nút xác nhận.

Để tìm câu trả lời cho câu hỏi một mã OTP thực sự đang ràng buộc người vay đến đâu, phóng viên Tạp chí điện tử Việt - Đức đã tiếp cận, nghiên cứu các bộ hồ sơ tín dụng điện tử, điều khoản giao dịch trực tuyến và các văn bản pháp lý đang được áp dụng trong quy trình cho vay của Home Credit. Những gì được ghi nhận cho thấy, đằng sau thao tác xác thực chỉ kéo dài vài giây trên màn hình điện thoại là một hệ thống cam kết pháp lý được thiết kế với mức độ ràng buộc rất cao. Một khi mã OTP được nhập thành công, không chỉ khoản vay được kích hoạt mà hàng loạt quyền, nghĩa vụ, điều khoản xử lý dữ liệu và cơ chế thu hồi nợ cũng đồng thời bắt đầu phát sinh hiệu lực. Chính từ đây, câu chuyện về "một chạm nhận tiền" không còn đơn thuần là sự tiện lợi của công nghệ, mà trở thành bài toán đáng suy ngẫm về mức độ hiểu biết, khả năng tự bảo vệ và những rủi ro pháp lý mà người vay phải đối mặt trong kỷ nguyên tín dụng số.

Mã OTP và "Bẫy cam kết" không thể đảo ngược

Trong xu hướng số hóa dịch vụ tài chính hiện nay, không ít khách hàng vẫn giữ tâm lý cho rằng: nếu không ký tên bằng "giấy trắng mực đen" hoặc điểm chỉ dấu vân tay thì hợp đồng vay trực tuyến chưa phát sinh hiệu lực đầy đủ. Khi xảy ra tranh chấp hoặc chậm chi trả, người vay thường đưa ra các lý do như "chưa đọc kỹ điều khoản", "hệ thống phê duyệt quá nhanh dẫn đến bấm nhầm" hoặc "phía cung cấp dịch vụ thông tin chưa rõ ràng" để làm cơ sở miễn trừ trách nhiệm.

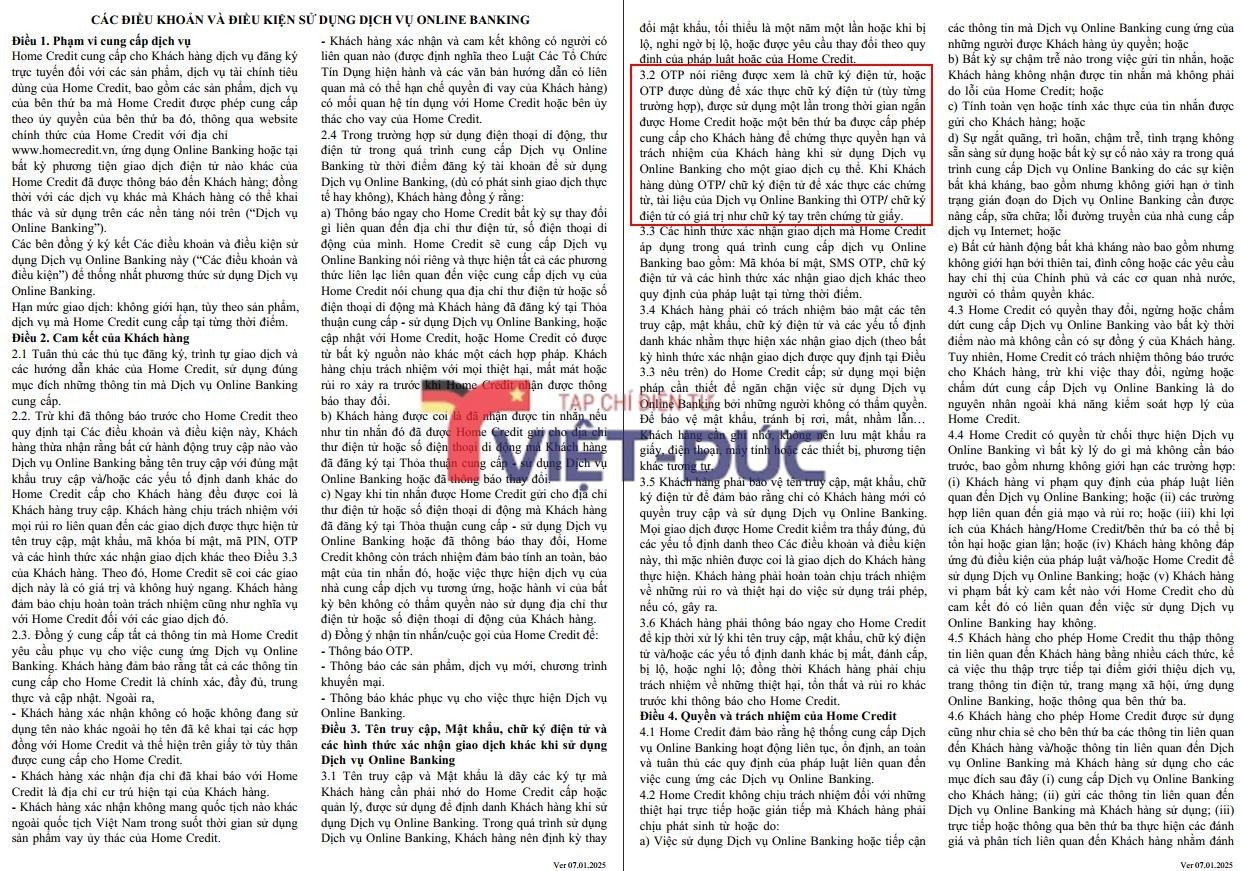

Tuy nhiên, đối chiếu với quy định tại Điều 3.2 và Điều 7 thuộc Các điều khoản và điều kiện sử dụng dịch vụ Online Banking của Home Credit (Mẫu cập nhật năm 2025), mọi nghĩa vụ và hành vi điện tử của khách hàng đã được định danh và ràng buộc chặt chẽ về mặt pháp lý.

Cụ thể, Điều 3.2 quy định rõ: “OTP nói riêng được xem là chữ ký điện tử, hoặc OTP được dùng để xác thực chữ ký điện tử (tùy từng trường hợp), được sử dụng một lần trong thời gian ngắn được Home Credit hoặc một bên thứ ba được cấp phép cung cấp cho Khách hàng để chứng thực quyền hạn và trách nhiệm của Khách hàng khi sử dụng Dịch vụ Online Banking cho một giao dịch cụ thể. Khi Khách hàng dùng OTP/ chữ ký điện tử để xác thực các chứng từ, tài liệu của Dịch vụ Online Banking thì OTP/ chữ ký điện tử có giá trị như chữ ký tay trên chứng từ giấy”

Quy định này đồng nghĩa với việc, tại thời điểm người vay thực hiện thao tác nhập mã OTP để hoàn tất thủ tục trên ứng dụng, hành vi này đã mang giá trị pháp lý tương đương với việc ký trực tiếp vào một bản hợp đồng giấy truyền thống.

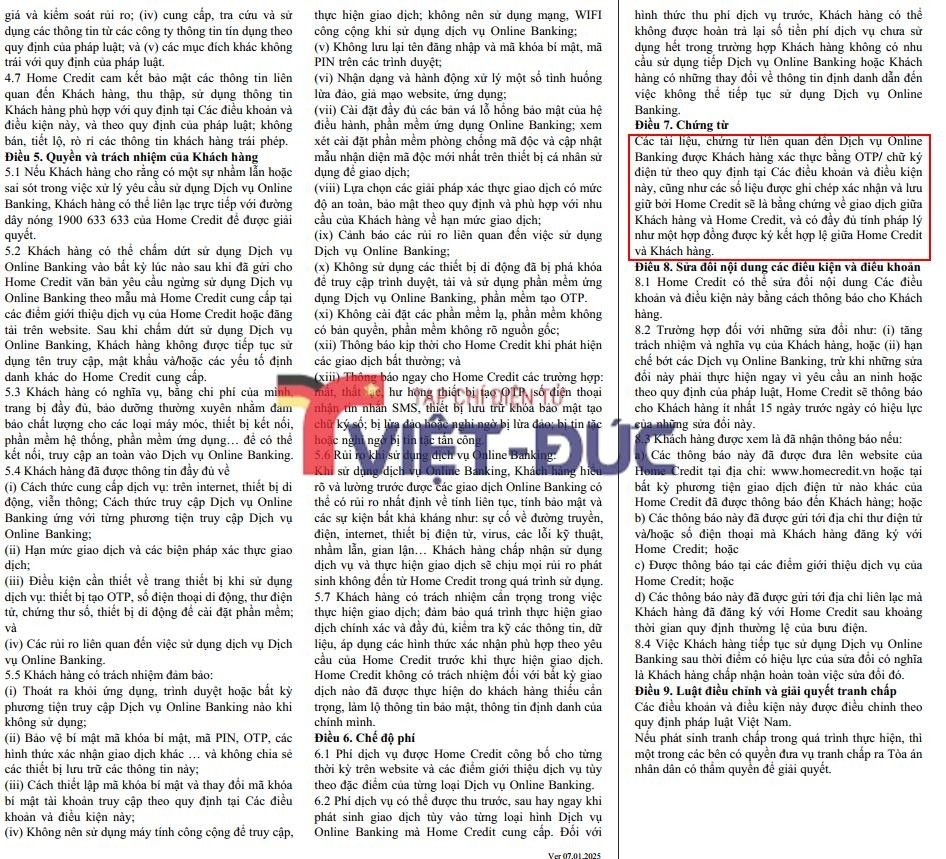

Để củng cố giá trị chứng cứ của các giao dịch điện tử, Điều 7 của văn bản này tiếp tục xác lập: “Các tài liệu, chứng từ liên quan đến Dịch vụ Online Banking được Khách hàng xác thực bằng OTP/ chữ ký điện tử theo quy định tại Các điều khoản và điều kiện này, cũng như các số liệu được ghi chép xác nhận và lưu giữ bởi Home Credit sẽ là bằng chứng về giao dịch giữa Khách hàng và Home Credit, và có đầy đủ tính pháp lý như một hợp đồng được ký kết hợp lệ giữa Home Credit và Khách hàng.”

Đồng thời, khi thực hiện giao dịch, người vay phải xác nhận hệ thống điều khoản giao dịch chung, cam kết đã đọc, hiểu rõ và đồng ý toàn bộ nội dung mà không có bất kỳ khiếu nại nào về hình thức điện tử.

Bằng sự ràng buộc này, mã OTP không còn đơn thuần là một công cụ bảo mật hay xác thực thông thường; nó là một chữ ký pháp lý vĩnh viễn. Một khi mã OTP được nhập và gửi đi, về mặt pháp luật, người vay đã xác nhận mình đã nghiên cứu và thấu hiểu sâu sắc hàng chục trang điều khoản gán nợ, quản lý rủi ro và xử lý dữ liệu phức tạp ngay cả khi trên thực tế họ chỉ mất 3 giây để lướt qua màn hình điện thoại. Khi ra tòa, Home Credit hoàn toàn miễn nhiễm trước mọi cáo buộc về việc "mập mờ thông tin" nhờ lá chắn hành vi này.

Lời trần tình bên ly trà đá: "Tôi cứ nghĩ bấm nhận tiền là xong..."

Để có cái nhìn khách quan và đa chiều hơn về ma trận tín dụng tiêu dùng, nhóm Phóng viên Tạp chí điện tử Việt - Đức đã tiến hành khảo sát thực tế, tiếp cận trực tiếp với những người trong cuộc ngay sau khi giao dịch điện tử được thiết lập.

Giữa cái nóng oi ả của những ngày cuối tháng 5 năm 2026, chúng tôi gặp ông T.A.P (tên nhân vật đã được thay đổi) tại một quán nước nhỏ ven khu công nghiệp ở Hải Dương cũ (nay thuộc Hải Phòng). Trên gương mặt hằn sâu vẻ lo âu của người lao động tự do, ông P. tay run run cầm chiếc điện thoại giá rẻ, hiển thị ứng dụng Online Banking của Home Credit với thông báo: “Giao dịch thành công”. Khoản vay 10 triệu đồng vừa được giải ngân vào tài khoản ngân hàng của ông để thanh toán số tiền đối ứng còn lại cho chiếc xe máy mới, chiếc "cần câu cơm" trang bị cho cậu con trai vừa ra trường, với hy vọng chặng đường đi làm sắp tới của con bớt phần gian truân.

Thế nhưng, niềm vui "có tiền liền" của người đàn ông này ngắn chẳng tày gang khi phóng viên cùng ông bóc tách từng dòng thông tin trong bộ hồ sơ điện tử vừa ký.

Khi được phóng viên hỏi về khoản tiền 1.203.000 VND bị cộng thêm vào nợ gốc dưới tên gọi "Bảo hiểm An Tâm Tài Chính", ông P. ngơ ngác:

"Họ gọi điện tư vấn nhanh lắm, bảo đây là thủ tục bắt buộc để hồ sơ được duyệt trên hệ thống trực tuyến. Lúc ấy đang cần tiền gấp, màn hình điện thoại thì nhỏ, chữ điều khoản loằng ngoằng dài hàng chục trang ai mà đọc nổi. Tôi thấy nút 'Nhập mã OTP' gửi về máy thì bấm theo hướng dẫn chứ đâu biết mình phải gánh thêm cục nợ bảo hiểm này, lại còn phải trả lãi cho nó suốt thời gian dài."

Khảo sát thực tế của phóng viên Tạp chí điện tử Việt - Đức cho thấy, quy trình giao dịch trực tuyến của Home Credit đã được thiết kế theo hướng tinh giản tối đa các bước trung gian. Các cảnh báo rủi ro cho khách hàng dường như được đơn giản hóa nhằm ưu tiên tốc độ trải nghiệm, nhanh chóng dẫn dắt người dùng đến bước xác thực cuối cùng bằng mã OTP.

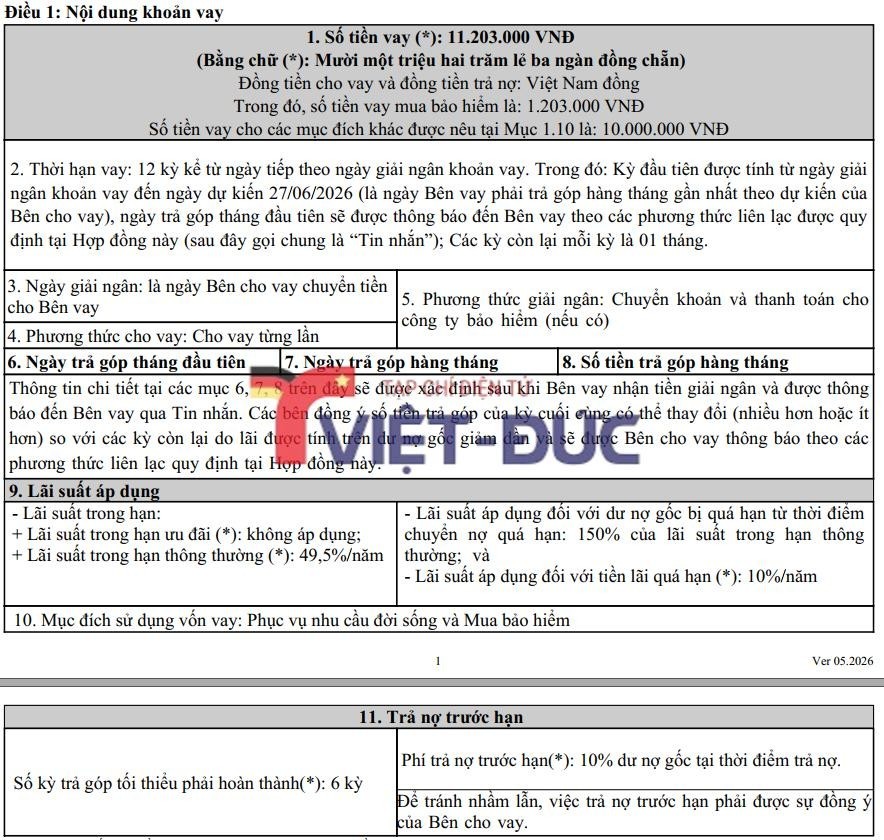

Một trong những điểm đáng chú ý trong cấu trúc khoản vay là sự khác biệt giữa số tiền khách hàng thực nhận và số tiền được ghi nhận là dư nợ vay. Theo hợp đồng, tổng số tiền vay được xác định là 11.203.000 đồng, trong đó 10.000.000 đồng là khoản vay phục vụ nhu cầu đời sống và 1.203.000 đồng là khoản vay dùng để mua bảo hiểm. Khoản tiền bảo hiểm này tương đương khoảng 10,74% tổng số tiền vay và bằng 12,03% số tiền khách hàng thực nhận.

Trên thực tế, khách hàng chỉ nhận được 10.000.000 đồng để sử dụng cho nhu cầu cá nhân. Tuy nhiên, theo phương thức giải ngân ghi trong hợp đồng, phần tiền bảo hiểm sẽ được chuyển thanh toán cho công ty bảo hiểm, còn toàn bộ 11.203.000 đồng được ghi nhận là dư nợ của khoản vay. Điều này đồng nghĩa nghĩa vụ trả nợ của khách hàng không được xác định trên số tiền thực nhận là 10.000.000 đồng mà trên tổng dư nợ đã bao gồm khoản vay mua bảo hiểm.

Đáng chú ý, hợp đồng quy định lãi suất trong hạn ở mức 49,5%/năm, đồng thời các khoản lãi và nghĩa vụ thanh toán phát sinh sẽ được tính toán trên cơ sở dư nợ của khoản vay. Nói cách khác, dù chỉ trực tiếp sử dụng 10.000.000 đồng, khách hàng vẫn phải hoàn trả cả phần tiền đã được cộng thêm để mua bảo hiểm. Với những người vay không đọc kỹ cấu trúc giải ngân và cách hình thành dư nợ, sự khác biệt này có thể tạo ra cảm nhận rằng số tiền phải gánh nghĩa vụ trả nợ lớn hơn đáng kể so với số tiền thực tế nhận được.

Tận dụng kẽ hở pháp lý - Khi cơ chế đặc thù trở thành lợi thế tuyệt đối của bên cho vay?

Nếu đối chiếu với Điều 468 Bộ luật Dân sự 2015, mức lãi suất tối đa trong các giao dịch dân sự thông thường không được vượt quá 20%/năm. Tuy nhiên, các công ty tài chính tiêu dùng hoạt động theo cơ chế riêng của Luật Các tổ chức tín dụng, được quyền thỏa thuận lãi suất với khách hàng trên cơ sở đánh giá rủi ro tín dụng.

Chính cơ chế này đã tạo nên một "vùng ngoại lệ" trên thị trường cho vay tiêu dùng. Trong hợp đồng mà chúng tôi ghi nhận, lãi suất trong hạn được áp dụng ở mức 49,5%/năm cao gấp gần 2,5 lần mức trần lãi suất của giao dịch dân sự thông thường.

Xét thuần túy dưới góc độ pháp lý, mức lãi suất này vẫn nằm trong khuôn khổ mà pháp luật hiện hành cho phép đối với tổ chức tín dụng. Tuy nhiên, xét dưới góc độ kinh tế và khả năng trả nợ của người vay, con số gần 50%/năm đặt ra câu hỏi lớn về mức độ phù hợp và sức chịu đựng tài chính của nhóm khách hàng có thu nhập thấp, lao động tự do hoặc những người đang ở tình trạng khó tiếp cận nguồn vốn ngân hàng truyền thống.

Đáng chú ý hơn, áp lực tài chính không dừng lại ở lãi suất trong hạn. Hợp đồng còn quy định khi phát sinh nợ quá hạn, người vay phải chịu lãi quá hạn bằng 150% lãi suất trong hạn, tương đương khoảng 74,25%/năm, đồng thời phải thanh toán thêm khoản lãi chậm trả đối với phần lãi chưa thanh toán theo quy định của hợp đồng.

Điều đó đồng nghĩa, ranh giới giữa một khoản vay còn trong khả năng kiểm soát và một khoản nợ vượt quá năng lực chi trả của người vay đôi khi chỉ cách nhau một vài kỳ thanh toán. Một khi mất khả năng trả nợ đúng hạn, người vay không chỉ đối mặt với khoản nợ gốc chưa thanh toán mà còn phải gánh thêm nhiều tầng chi phí tài chính phát sinh.

Nói cách khác, điểm đáng bàn không nằm ở việc hợp đồng có vi phạm pháp luật hay không, mà ở chỗ pháp luật hiện hành đang cho phép một cơ chế tính lãi và xử lý nợ có thể đẩy những khách hàng yếu thế nhất vào vòng xoáy nghĩa vụ tài chính ngày càng lớn nếu gặp biến cố về thu nhập hoặc mất khả năng thanh toán trong thời gian ngắn.

Từ giải ngân một chạm đến mạng lưới kiểm soát nhiều tầng

Ít người vay nhận ra rằng, cùng với hợp đồng tín dụng, họ còn phải xác nhận hàng loạt văn bản điện tử đi kèm như "Thỏa thuận xử lý dữ liệu cá nhân" và "Thỏa thuận cung cấp - sử dụng dịch vụ Online Banking và thông tin quảng cáo". Trong quy trình giải ngân trực tuyến, thao tác nhập OTP và nhấn nút đồng ý không chỉ để nhận tiền vay mà còn đồng thời kích hoạt nhiều cơ chế xử lý dữ liệu đã được thiết kế sẵn.

Tại Mục II.3 của "Thỏa thuận cung cấp - sử dụng dịch vụ Online Banking và thông tin quảng cáo" (Ver 01.2026), khách hàng xác nhận đồng ý nhận tin nhắn, thư điện tử và cuộc gọi giới thiệu sản phẩm từ Home Credit với tần suất tối đa không được quá 5 lần 1 ngày đối với mỗi hình thức nêu trên và các cuộc gọi sẽ không được diễn ra trước 7 giờ sáng hay sau 8 giờ 30 phút tối.

Nếu chỉ đọc riêng điều khoản này, nhiều người có thể cho rằng đây đơn thuần là hoạt động tiếp thị. Tuy nhiên, khi đối chiếu với "Thỏa thuận xử lý dữ liệu cá nhân", phạm vi xử lý thông tin được mở rộng đáng kể. Tài liệu này cho phép Home Credit xử lý dữ liệu cá nhân của khách hàng cho nhiều mục đích khác nhau, bao gồm cả hoạt động "thu hồi nợ (bao gồm cả việc thu hồi nợ bởi bên thứ ba)".

Đáng chú ý, khách hàng còn đồng ý để dữ liệu được xử lý tự động thông qua hệ thống phần mềm và thuật toán nhằm phục vụ các mục đích đã nêu trong thỏa thuận. Điều đó đồng nghĩa, sau khi quan hệ tín dụng được thiết lập, việc liên lạc, nhắc nợ, cảnh báo thanh toán hoặc các hoạt động quản lý khoản vay có thể được thực hiện trên nền tảng tự động hóa với quy mô lớn.

Không dừng lại ở dữ liệu của chính người vay, các hồ sơ tín dụng tiêu dùng thường yêu cầu khai báo thông tin về "người liên hệ khẩn cấp" (được kê khai bắt buộc trong Đề nghị vay vốn, ví dụ: cha mẹ, anh em, bạn bè) cũng bị kéo vào vòng xoáy hệ thống do khách hàng đã cam kết "đã được sự đồng ý hợp pháp của chủ thể dữ liệu" khi cung cấp thông tin. Trong các thỏa thuận xử lý dữ liệu, khách hàng cũng phải cam kết việc cung cấp dữ liệu của người khác đã được thực hiện trên cơ sở có sự đồng ý hợp pháp của chủ thể dữ liệu. Điều này khiến phạm vi ảnh hưởng của khoản vay không còn bó hẹp ở người đứng tên hợp đồng mà có thể lan rộng tới những người có thông tin xuất hiện trong hồ sơ.

Một nghịch lý khác xuất hiện khi người vay muốn tất toán khoản vay trước thời hạn để giảm chi phí lãi vay. Trên thực tế, nhiều hợp đồng tín dụng tiêu dùng quy định phí trả nợ trước hạn hoặc các điều kiện hạn chế tất toán trong giai đoạn đầu của khoản vay.

Về mặt pháp lý, đây là những điều khoản được phép thỏa thuận trong hợp đồng tín dụng. Tuy nhiên, về mặt kinh tế, chúng làm giảm đáng kể khả năng chủ động của người vay trong việc cắt giảm chi phí tài chính. Khi lãi suất đã ở mức cao, việc tất toán sớm thường là phương án giúp khách hàng hạn chế rủi ro phát sinh. Nhưng nếu phải gánh thêm phí phạt hoặc điều kiện ràng buộc, lợi ích từ việc trả nợ sớm có thể bị thu hẹp đáng kể.

Nhìn tổng thể, mô hình tín dụng tiêu dùng hiện đại không chỉ vận hành bằng lãi suất. Nó được xây dựng trên một hệ sinh thái gồm hợp đồng điện tử, dữ liệu cá nhân, cơ chế xác thực OTP, thuật toán quản trị rủi ro và các điều khoản xử lý nợ được kích hoạt ngay từ thời điểm người vay nhấn nút "Đồng ý". Khi đó, khoản vay không còn đơn thuần là câu chuyện nhận tiền và hoàn trả tiền, mà trở thành một quan hệ pháp lý - dữ liệu được thiết kế với mức độ kiểm soát rất cao đối với người đi vay.

"Bình dịch vụ" nhưng "Rượu tín dụng đen"

Cần nhìn nhận thẳng thắn: Hoạt động của các công ty tài chính tiêu dùng hiện nay đang đi trên một sợi dây pháp lý cực kỳ tinh vi. Họ khoác lên mình chiếc áo công nghệ, sử dụng mô hình "nhận ủy thác cho vay" từ các ngân hàng lớn để tạo vỏ bọc uy tín. Nhưng về bản chất kinh tế, với mức lãi suất áp chót trần pháp luật, phí bảo hiểm cài cắm và quy trình đòi nợ mang tính khủng bố tinh thần, mô hình này không khác gì một dạng "tín dụng đen" được cấp phép.

Chừng nào các quy định pháp luật về trần lãi suất cho vay của các tổ chức tín dụng còn chưa được siết chặt, thì người tiêu dùng vẫn sẽ tiếp tục là miếng mồi ngon cho các thuật toán tối ưu hóa lợi nhuận của những "ông lớn" tài chính tiêu dùng.

Những gì được ghi nhận cho thấy một khoản vay tiêu dùng trực tuyến ngày nay không chỉ là giao dịch vay - trả đơn thuần. Đằng sau mỗi cú nhấp chuột, mỗi lần xác thực OTP và mỗi thông tin được khai báo trên ứng dụng là cả một hệ thống thu thập, phân tích và xử lý dữ liệu được vận hành bằng công nghệ.

Điều đáng chú ý là người vay thường chỉ nhìn thấy số tiền được giải ngân và lịch thanh toán hằng tháng, trong khi rất ít người biết dữ liệu của mình sẽ được sử dụng ra sao, được chia sẻ với những chủ thể nào và ảnh hưởng như thế nào đến các quyết định tín dụng trong tương lai.

Khi tín dụng tiêu dùng bước vào kỷ nguyên số hóa toàn diện, cuộc chơi không còn dừng lại ở lãi suất hay hợp đồng. Thứ ngày càng trở nên có giá trị đối với các định chế tài chính chính là dữ liệu và khả năng dự báo hành vi khách hàng từ những dữ liệu đó.

Những dữ liệu nào đang được thu thập? Phạm vi sử dụng đến đâu? Người vay thực sự đã đồng ý những gì khi bấm nút chấp thuận trên màn hình điện thoại?

Những câu hỏi này sẽ được Tạp chí điện tử Việt - Đức tiếp tục bóc tách trong “Kỳ 2: Home Credit và "mỏ vàng dữ liệu" – Người vay đã trao đi những gì ngoài khoản nợ?”

Nhật Trường - Hoàng Duy

Link nội dung: https://www.pld.net.vn/ky-1-home-credit-va-tin-dung-tieu-dung-thoi-so-hoa-mot-ma-otp-doi-lay-bao-nhieu-rui-ro-a21006.html