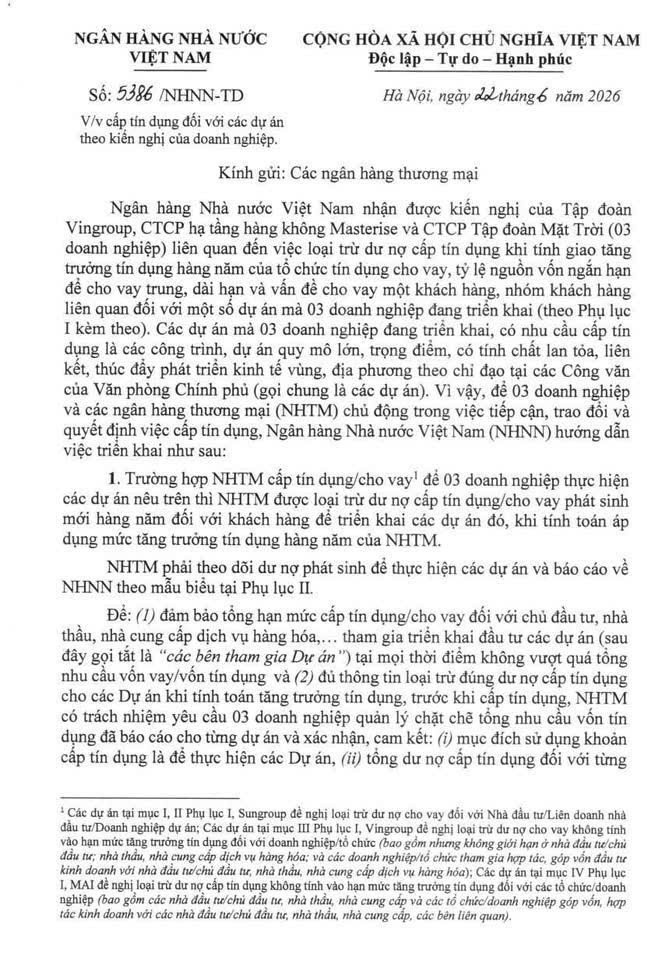

Theo văn bản số 5386/NHNN-TD do NHNN gửi các NHTM, các ngân hàng được hướng dẫn cụ thể về việc cấp tín dụng cho 03 doanh nghiệp lớn (liên quan đến Vingroup, CTCP Tập đoàn Mặt Trời và các đối tác) thực hiện các dự án quan trọng. Văn bản nhấn mạnh việc phối hợp hợp vốn giữa các NHTM để đáp ứng nhu cầu vốn khổng lồ, đồng thời tuân thủ nghiêm ngặt các quy định về an toàn tín dụng.

Nới hạn tín dụng, mở thêm dư địa cho các dự án lớn

Điểm nổi bật:

Tỷ lệ vốn ngắn hạn cho vay trung/dài hạn: NHNN vừa ban hành Thông tư 25/2026/TT-NHNN ngày 22/6/2026 (hiệu lực từ 1/7/2026), nâng trần sử dụng vốn ngắn hạn từ 30% lên 40% cho vay trung và dài hạn. Đây là mức tăng đáng kể sau nhiều năm siết chặt, giúp các ngân hàng có thêm dư địa tài trợ các dự án dài hơi.

Giới hạn tín dụng cho một khách hàng và người liên quan: Khi vượt giới hạn, NHTM phải báo cáo NHNN để trình Thủ tướng xem xét theo Quyết định 09/2024/QĐ-TTg và các quy định liên quan. Văn bản nhấn mạnh trách nhiệm thẩm định kỹ lưỡng mục đích sử dụng vốn, khả năng trả nợ và tính khả thi của dự án.

Trách nhiệm của NHTM: Phải đảm bảo tín dụng đúng đối tượng, phục vụ sản xuất kinh doanh, tránh rủi ro tập trung và tuân thủ các quy định pháp luật về an toàn hoạt động.

Văn bản khẳng định đây là cơ chế linh hoạt, khuyến khích hợp tác liên ngân hàng để hỗ trợ các dự án lớn có tính lan tỏa kinh tế cao.

Trong bối cảnh kinh tế Việt Nam đang phục hồi mạnh mẽ, nhu cầu vốn cho các dự án hạ tầng, năng lượng, công nghiệp và đô thị lớn ngày càng tăng. Các tập đoàn như Vingroup với hệ sinh thái đa ngành (ô tô, bất động sản, công nghệ) thường có nhu cầu tín dụng khổng lồ cho các dự án chiến lược.

Những con số đáng chú ý

Theo các đề xuất liên quan đến dự án lớn tại Hà Nội, mức cấp tín dụng tối đa cho một khách hàng có thể đạt 38% vốn tự có của ngân hàng, và lên đến 52% cho khách hàng người liên quan. Với vốn tự có của các ngân hàng lớn như Vietcombank hay VietinBank vượt 220.000 tỷ đồng, hạn mức có thể lên tới hàng chục nghìn tỷ cho một dự án.

Tín dụng toàn nền kinh tế năm 2025 tăng trên 19%, nhưng huy động vốn chỉ khoảng 14%, cho thấy áp lực cân đối nguồn vốn. Việc nới trần lên 40% giúp giải tỏa phần nào.

Chính sách này không chỉ hỗ trợ doanh nghiệp lớn mà còn góp phần thúc đẩy tăng trưởng kinh tế chung, tạo việc làm và phát triển các lĩnh vực ưu tiên như công nghiệp hỗ trợ, năng lượng tái tạo và hạ tầng.

Đối với ngân hàng thương mại, thông tư mới mang lại dư địa tín dụng lớn hơn, giúp linh hoạt cân đối nguồn vốn mà vẫn đảm bảo an toàn. Nhiều chuyên gia đánh giá đây là tín hiệu tích cực, đặc biệt khi các ngân hàng đang tìm cách đẩy mạnh cho vay trung dài hạn vào các dự án trọng điểm quốc gia.

Đối với doanh nghiệp, đặc biệt là các tập đoàn lớn, cơ chế hợp vốn và nới giới hạn giúp giảm chi phí vốn, đẩy nhanh tiến độ dự án. Tuy nhiên, NHNN vẫn yêu cầu thẩm định nghiêm ngặt để tránh rủi ro nợ xấu – một vấn đề đang được kiểm soát chặt chẽ.

Cơ hội đi kèm với yêu cầu kiểm soát rủi ro

Rủi ro tiềm ẩn: Việc tập trung tín dụng lớn vào một số khách hàng đòi hỏi giám sát chặt chẽ để tránh vi phạm giới hạn an toàn vốn. NHNN tiếp tục nhấn mạnh nguyên tắc “đúng đối tượng, đúng mục đích, hiệu quả và an toàn”.

Với đà tăng trưởng tín dụng ổn định và các chính sách hỗ trợ, năm 2026 được kỳ vọng sẽ chứng kiến sự bùng nổ đầu tư vào các dự án chiến lược. Các NHTM cần chuẩn bị kỹ lưỡng quy trình thẩm định, tăng cường hợp tác liên ngân hàng và ứng dụng công nghệ để quản lý rủi ro tốt hơn.

Doanh nghiệp cũng cần nâng cao minh bạch tài chính, xây dựng phương án kinh doanh khả thi để tiếp cận nguồn vốn thuận lợi.

Văn bản hướng dẫn của NHNN là “liều thuốc” kịp thời, góp phần khơi thông dòng vốn vào nền kinh tế. Đây không chỉ là hỗ trợ cho vài doanh nghiệp lớn mà còn là động lực cho tăng trưởng bền vững, khẳng định vai trò dẫn dắt của ngành ngân hàng trong chiến lược phát triển quốc gia.